貸金業者が借り手の信用力を判断するために使用されるのが、スコアカードです。貸し手はスコアカードを使用し、クレジットラインや無担保個人ローンの返済、住宅ローンの定期的な支払い、月々のサービスや商品の支払いの可能性を判断します。

第三者機関から提供された延滞スコア、破綻スコア、支払評価、人口統計学的属性、当座預金の利用履歴などのデータを用いて、ローンの不履行の可能性を予測するモデルを作成し、申込者を判断することで、ローンを返済しない可能性が高いと判断された顧客を避けリスクを軽減したり、ローンを返済すると予測された顧客に新しい商品やサービスを提供して収益機会を増やせるようになります。

データマイニングと予測モデリングにより、リスク管理とリソース最適化の能力が向上します。アナリティクスを融資戦略に直接組み込み、顧客のクレジットライフサイクルを評価し、最適化しましょう。

スコアカードとは

スコアカードとは、ある結果を予測するモデルを単純化してスケール表示したもので、変数の特性に関連するポイントを合計してスコアを算出します。スコアカードは通常、貸金業者が新規融資申請のスコアリング、与信限度額の変更、取引における限度額超過の承認などの与信判断をサポートするために使用され、貸し手と潜在的な借り手の双方にとって、モデリングの出力がわかりやすく、説明しやすいものでなければなりません。

スコアカードは、理解、管理、展開が容易で、関係者間のコミュニケーションを促し、診断とモニタリングが簡単にできるため、信用リスクモデルを構築するための共通フォーマットとして使用されています。規制当局は、信用リスクを提示する標準的な方法として、スコアカードを認めています。

消費者のスコアカードを作成するプロセスは、大きく以下の2ステップです。

1.統計モデルを構築する

2.1を適用して、個人のクレジット申請や既存の口座をスコアリングする

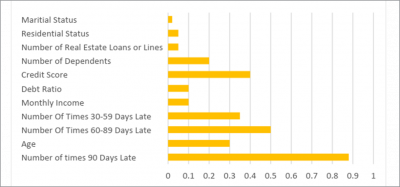

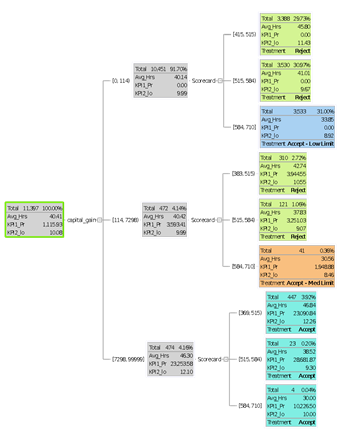

変数にはそれぞれ異なる予測力の尺度があり、スコアカードに含まれるものは、その予測力により最終スコアに影響を与えます

申請の受理・不受理に影響を与える最終スコアのサンプル

スコアカードは、さまざまな予測因子 (変数) の候補を用いて作成されます。

まず、データソースからデータセットを作成し、不要なデータを除外します。クレジット スコアカードでは、モデルで使用する変数の範囲 (予測力の尺度) にポイントを割り当て、各予測変数の潜在的な価値やスコアカードの力への影響を評価します。

その後、クレジットの申請者や既存の顧客のプロファイルをスコアカードに適用し、合計でクレジット支払い可能性を判断します。

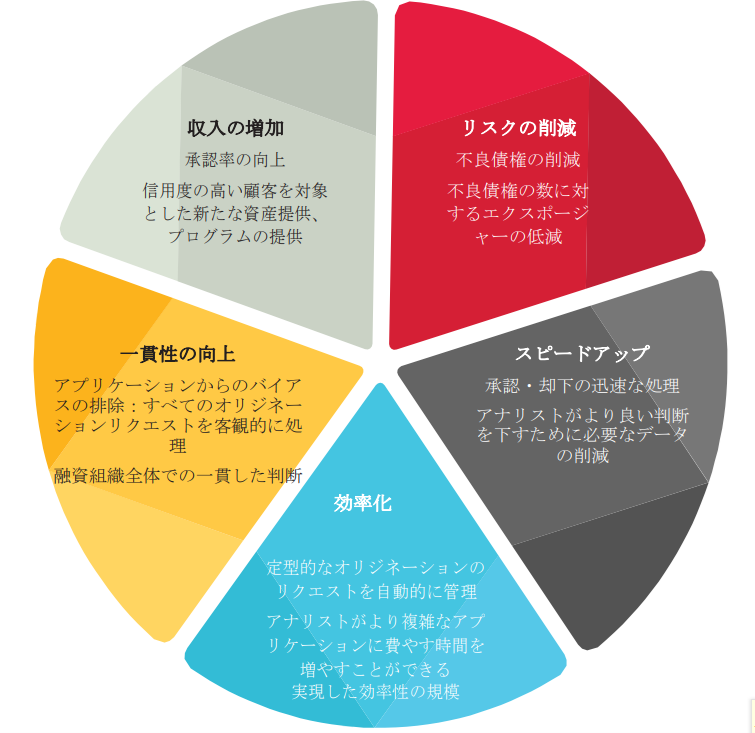

貸し手が実感するスコアカードのメリット

誰にクレジットを提供するか、あるいは誰をターゲットにしたマーケティング キャンペーンを実施するかを決定する際は、リスクを最小限に抑えなければなりません。これは、データセットに何千もの変数があり、何百万人ものプロファイルを分析する場合には特に重要です。

自動化されたクレジット スコアカードのアプローチは、スケールとスピードを向上させます。承認や却下を即座に処理するプロセスを構築し、アプリケーションの審査に費やす時間を短縮し、既存のリソースで評価できるアカウントの量を増やします。

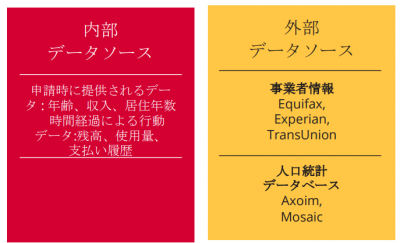

スコアカードに使用されるデータソース

スコアカードの種類

クレジット スコアカードには、一般的に 2 つの種類があります。アプリケーション スコアカードと行動スコアカードです。アプリケーション スコアカードは与信枠 (クレジットカードや住宅ローンなど) の申請を承認するか否かを評価するために使用されます。行動スコアカードは、口座管理や回収の際の予測モデルとして有用で、スコアカードと確率ベースのモデルを組み合わせることができます。

アプリケーション

クレジット アナリストは、予測分析によって、返済しない人や、返済にかなりの時間がかかる人 (60 日以上) を特定し、リスクを最小限に抑えることを目指します。スコアカードは、融資実行時に信用力を判断するために使用されます。アプリケーション スコアカードで、クレジット申込者がデフォルトする確率を予測したり、過去に貸金業者から融資を受けたことのある債務者の情報が使用して新規申込者を分析します。潜在的な顧客の数は、現在の顧客数よりもかなり多いため、オリジネーション スコアカードは正しく開発され、潜在顧客の中でも期待通りのパフォーマンスを発揮できなければなりません。融資を断られた人だけでなく、現在の顧客に関する情報も使用されます。

潜在的な借り手は、良い候補者と悪い候補者のどちらかに分類されます。申込者の過去の履歴をすべて収集することは不可能なので、拒絶推論が使用されます。拒絶の推論方法は、拒絶された申請書からアカウントの状態を推論し、受け入れられた申請書と組み合わせて予測分析モデルを作成し、それをアプリケーション スコアカードとしてスケールアップします。

選択バイアスを取り除くことで、最も効果的なアプリケーション スコアカードを作成できます。拒絶推論により、正確で現実的なクレジットスコア リングモデルが保証され、全人口の行動を予測するスコアカードになります。このようなインサイトにより、金融機関は融資に関連するリスクを軽減し、収益の向上を図ることができます。

行動スコアカード

行動スコアカードは、現在の顧客の行動を監視するために使用されます。クレジット レンディング サービスでは、行動スコアカードは、アカウントの生涯にわたるモニタリングと管理、クレジット リミットの更新や見直し、回収戦略の設定、価格や条件の見直しなどに使用されます。

このタイプのスコアカードには、より洗練されたスコアを生成するために、追加の取引情報や行動情報にアクセスできるという利点があります。アプリケーション スコアカードが新規組成に適用されるのに対し、行動スコアカードは、住宅ローンの更新時期に低金利を提供するかどうか、新しいウェルス マネジメント商品やサービスを促進するかどうか、あるいは新規クレジットの提供を避けるかどうかについて、より良い判断を下すために使用されます。行動スコアカードは、モデルを作成するためのデータが多いため、アプリケーション スコアカードよりも精度が高い傾向にあります。

Knowledge Studio Scorecard を使うメリット

Altair Knowledge Studio は、市場をリードする予測分析と機械学習のソリューションで、データを収益化するためにデータ サイエンスを簡素化したいと考えている多くの業種のデータ サイエンス チームに利用されています。ビジネス アナリストやデータ サイエンティストがより効率的にデータからインサイトを見出すために使用できるインターフェイスを使用し、複雑なコードを作成することなく、共通の方法論、好みの統計アルゴリズム、好みのプログラミング言語を使用できるようにする柔軟でオープンなアプローチを採用しています。

Knowledge Studio におけるスコアカードの優位性

使いやすいワークフローにより、スコアカードをより効率的に開発

スコアカードのワークフローを構築・表示するための直感的でインタラクティブなビジュアル キャンバスにより、スコアカード開発のワークフローを数分で更新、再利用でき、コードを書く必要がありません。プロセスノードをキャンバス上にドラッグするだけで、他のノードと接続してワークフローを形成できます。ワークフローは、クレジット リスク スコアカードの開発プロセスで必要となる分析タスクを即座に視覚的に文書化します。

最も予測性の高い変数を選択し、スコアカードのパフォーマンスを向上

クレジット データセットには何千もの変数が含まれることがあります。課題は、これらの何千もの予測変数の候補から、より管理しやすい数の予測変数、影響力のある変数を効率的に選択することです。決定木、戦略木、チャート、テーブルを使用することで、変数間の関係性や行動を見て理解し、変数の削減をサポートするための正確な評価を迅速に行うことができます。予測力の測定により、スコアカードに使用するための最も関連性の高い変数を容易に選別できます。ボタンをクリックするだけで、予測因子の候補をソートでき、スコアカード変数選択に要する時間を大幅に短縮します。

Knowledge Studio の強力な機能の一つが、複雑なコードを記述することなく、ビジネス・トリートメントを顧客セグメントに簡単に適用できることです。特許取得済みの決定木テクノロジーに基づいて構築された Knowledge Studio の戦略木は、予測分析を規定分析へと進化させます。戦略木を使用すれば、傾向や顧客生涯価値などの複数のモデルを組み合わせ、ビジネスルール (集計計算) を重ねることができ、セグメントをよりよく視覚化して理解できます (例えば、デフォルト値や期待値を考慮した場合の損失など)。アナリストは、これらの規定モデルにアクションやトリートメントを割り当てることで、戦略プランと適切なターゲットセグメントを迅速に比較できます。このような知識があれば、貸金業者は以下のような戦略を検討できます。

異なるアップセル / クロスセル キャンペーンに反応する顧客の傾向を予測し、収益機会の損失を防ぐ

戦略木では、あるレベルの収益を実現する可能性や、特定のマージン レベルに到達する可能性に基づいて、1 つまたは複数の顧客プロファイル セグメントに処理を適用できます。

クレジットラインの返済能力や、融資申請時の不正行為の可能性を予測し、融資リスクを最小限に抑える

異なるオーソリゼーション セグメントのプロファイルにビジネス ルールを適用することで、より高いレベルの収益を生み出し、リスクを低減し、さらに追加のビジネス チャンスにつなげることができます。

分類の最適化

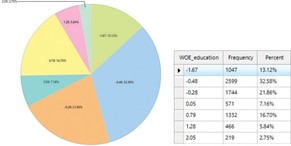

データを安定した統計的に有意な範囲に集約し、その範囲内で意味のあるターゲット変数の傾向を把握するには、粗い分類 (ビニング) が必要です。従来、この作業は面倒な手作業で行われていました。

Knowledge Studio では、柔軟でインテリジェントな Weight of Evidence Optimizer (WOE) を使用してこのプロセスを自動化でき、他の一般的な方法と比較して、タスクに費やす時間を最大 50% 削減できます。粗い分類プロセスを自動化することで、単調なトレンド、ヌル値がないこと、ビンの範囲が等しいことの保証に必要な予測変数のビンの最適化を迅速に行うことができ、スコアカードの安定性と正確性を向上させます。

バイアスの最小化

従来のアプリケーション スコアカードでは、金融機関がすべての「優良な」顧客を捕捉することは困難でした。受け入れられた顧客がローンや支払いを怠る一方で、拒絶された顧客の中には信用力があり利益を上げている人もいるかもしれません。拒絶推論は、選択バイアスを修正、最小化し、モデルのオーバーフィットを防ぐことで、アプリケーション スコアカードの品質を向上させます。

Proportional Assignment、Hard Cutoff、Parceling、Fuzzy Augmentation などの拒絶推論により、正確で現実的なクレジット スコアリング モデルが保証され、全人口の行動を予測するスコアカードになります。このようなインサイトにより、金融機関は融資に関連するリスクを軽減し、収益の向上を図ることができます。

リジェクト推論の概要レポート

拒絶の推論方法の解説

- 比例割り当て

ランダムなプロセスを使用してアカウントが拒絶されたという前提で動作します。比例割り当てでは、拒絶された口座のうち一定の割合を無作為に不良口座として割り当てます。 - ハードカットオフ

単純な増強とも呼ばれ、受け入れたデータセットで開発されたロジスティック回帰モデルを使用して、拒絶されたレコードを採点します。カットオフを適用することで良いアカウントと悪いアカウントを区別します。このカットオフスコアは、通常、拒絶されたデータに含まれる不良アカウントの割合が受理データセットよりも高くなるように設定します。 - パーセリング

パーセリング (Parceling) は、Proportional Assignment の手法をベースに、クレジットスコアの帯を作成するものです。ステータスが判明している受け入れ済みのアカウントは、そのクレジットスコアに基づいて割り当てられ、各バンドの不良アカウントの割合が計算されます。算出されたスコアを用いて、拒絶されたアカウントをスコアバンディングに割り当てます。拒絶された口座は、各バンディングにおける不良口座の割合が、受け入れられたデータセットにおける不良口座の割合と一致するように、良いステータスまたは悪いステータスが無作為に割り当てられます。 - Fuzzy Augmentation

拒絶された各申請者に、部分的に良い状態と悪い状態を割り当てます。拒絶されたアカウントは、既知のスコアカードモデルを使ってスコアリングされ、善玉と悪玉の確率が決定されます。拒絶されたアカウントは、各レコードに対して 2 つの重み付けされたケースを作成することで、部分的に良い状態と部分的に悪い状態が割り当てられます。拒絶された良いアカウントは、良い確率で重み付けされ、拒絶された悪いアカウントは、悪い確率で重み付けされます。推定された拒絶と受け入れを組み合わせ、承認率を調整します。

スコアカードの結果を利用して、顧客戦略をシームレスに開発・展開

戦略の設計、開発、展開のためのツールでは、スコアカードをユーザー定義のビジネス ルールや重要業績評価指標と組み合わせることで、高度にターゲット化されたリストを作成し、与信限度額、回収、マーケティングキャンペーン活動などの処理を適用することができます。

スコアカード モデルとビジネス ルールを組み合わせた予測戦略は、推測に基づく予測に頼るよりもはるかに高いインパクトをもたらし、自動化された最適なクレジット ライフサイクル処理環境を実現します。

まとめ

Knowledge Studio のエンドツーエンドの分析モデリング機能により、クレジット リスク アナリストは高品質なスコアカードを作成することができます。リンクされたワークフローを使用して、データ サイエンティストとビジネス アナリストは、データ準備作業を競い合い、プロファイリングとセグメンテーション分析を行い、クレジット スコアカードを組み込んだ予測分析モデルを構築することができます。コーディングを必要としないため、データ サイエンスにありがちな複雑さはなく、データから得られるインサイトを収益化するための効率的なアプローチに変わります。

|

1. 効率を高める 2. 最適な変数の選択 3. Binning (分類) の最適化 4. バイアスの最小化 5. 戦略の策定 |

【活用事例】北米の大手銀行がスコアカードを利用して債権回収戦略の策定・展開を強化

目的

与信戦略プロセスを合理化し、外部のリソースに頼ることなく、与信分析担当者に新しいデータソースを提供すること

課題

従来の構造化されたデータソースから得られる過去のデータに、新しい粒度の高い顧客データソースを組み合わせる必要がありました。既存のモデルにデータを組み込むには、クレジット アナリストとクオンツ チームの間で常に調整が必要で、その結果、新しいクレジット商品の発売が遅れ、全体的な生産性が低下していました。既存のモデルでは、新しい変数を追加したり、シナリオを反復的にテストして迅速に変更したり、債権回収戦略に応じる可能性が高い人々をより簡単に特定するために母集団を調べたりする柔軟性が限られていました。

ソリューション

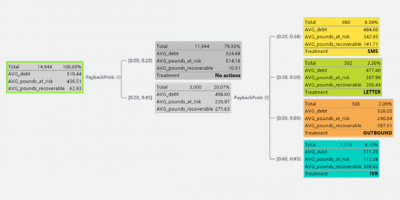

銀行は、ニューラル ネットワークを用いた機械学習の手法を用いて、クレジット スコア、過去の支払い行動、未払い残高、収入、世帯規模、他の商品の使用状況などの顧客データを用いて、支払い予測モデルを開発しました。傾向スコアを構築し、各顧客に適用して支払いの可能性を判断します。このスコアは、最適化エンジンとともに、実用的な回収・債務回復戦略の策定に使用されました。

-

- 銀行は決定木を使用して、予測行動の指標を視覚的に表現し、変数と測定対象物の関係を測定しました。

2. ビジネスルールを適用して、業務効率を改善し、売掛金の機会を最大化する段階的な回 収戦略を策定

実現したビジネス効果

- 滞納者の 22% をターゲットにすることで、未払い債権総額の 50% を回収

- 最適化エンジンは、電話、電子メール、手紙などの理想的な回収チャネルを特定することで、運用コストをさらに削減

- 7週間のモデル開発期間を 3 週間に大幅に短縮

*本記事は、アルテアエンジニアリング株式会社が提供している以下の記事から抜粋・転載したものです。